{kind=link}

Djamo

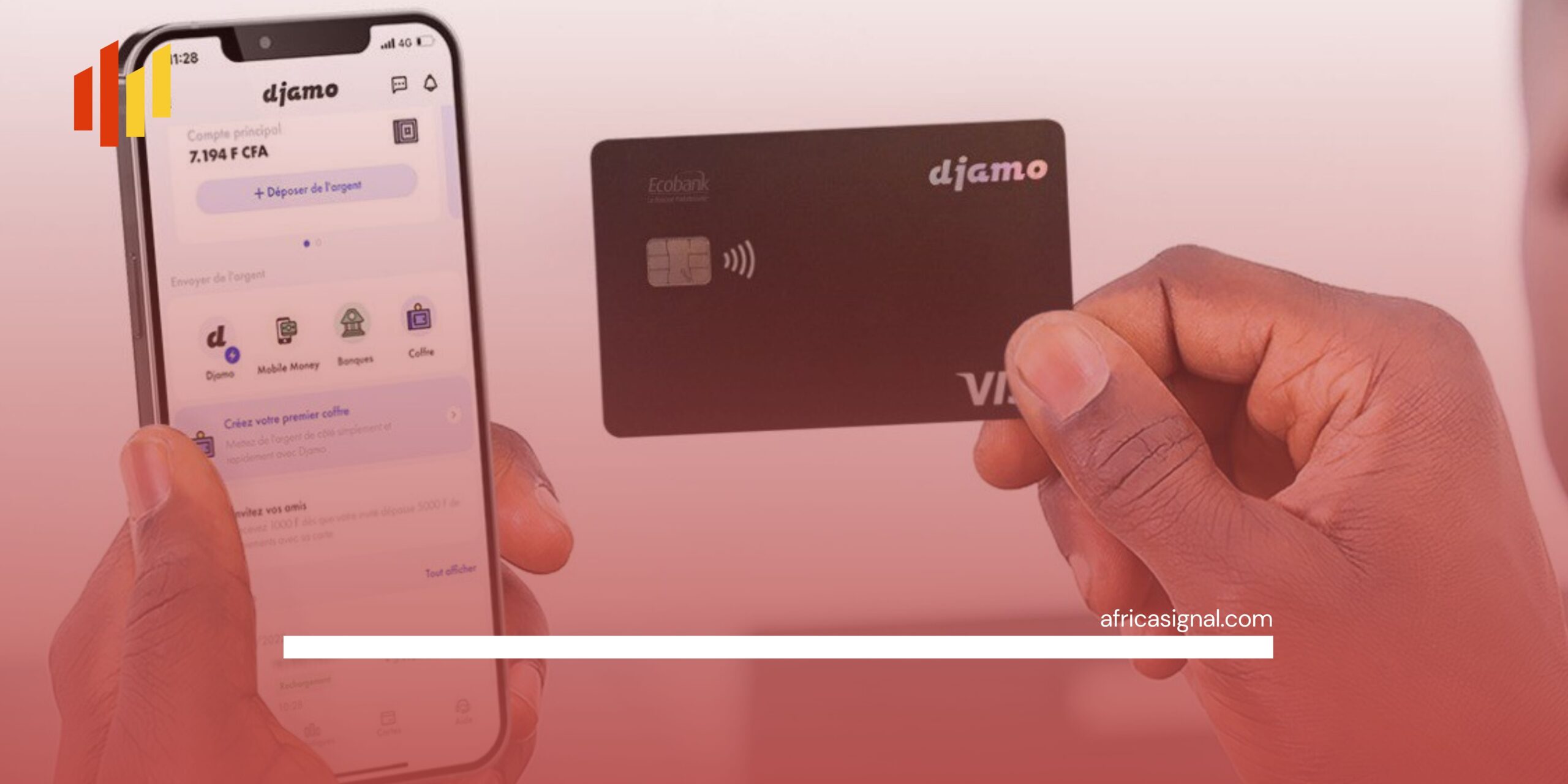

Djamo propose un compte bancaire simplifié via une application mobile, associé à une carte Visa. Il permet aux utilisateurs de passer facilement du paiement mobile aux services bancaires complets.

À Abidjan comme à Dakar, l'argent mobile fait partie intégrante du quotidien. On y reçoit son salaire, on règle ses factures et on envoie de l'argent à ses proches grâce à son téléphone. Pourtant, nombreux sont ceux qui n'ont toujours pas de compte bancaire. Il leur est donc difficile d'épargner, de payer en ligne ou de se constituer un historique financier.

Djamo a été créée pour combler ce manque. L'application propose un véritable compte bancaire lié à une carte Visa. Les utilisateurs peuvent recharger leur compte via leur mobile money, payer en magasin ou en ligne, suivre leurs dépenses et épargner facilement.

Djamo souhaite que les services bancaires traditionnels soient aussi simples d'utilisation que les paiements mobiles.

Chiffres clés

Tous les chiffres sont basés sur les mises à jour des sociétés cotées en bourse et des investisseurs en 2025.

Informations sur l'entreprise

Djamo est une application bancaire conçue pour les utilisateurs quotidiens d'Afrique de l'Ouest francophone. Elle s'appuie sur des partenaires agréés pour l'infrastructure bancaire et propose une expérience utilisateur simple et économique.

Direction

| Rôle | Nom | Remarques |

|---|---|---|

| Cofondateurs | Hassan Bourgi et Régis Bamba | Djamo a été fondée en 2020 et l'application a été lancée en 2021. |

| Objectif principal | Particuliers et PME | Commencez par les opérations bancaires quotidiennes, puis ajoutez l'épargne, les investissements et le crédit. |

| Règlement | Licence de microfinance BCEAO | Autorisation d'exercer en septembre 2025 pour proposer des produits d'épargne et des prêts réglementés. |

Comment fonctionne la banque

Djamo simplifie les opérations bancaires. L'utilisateur ouvre un compte dans l'application, reçoit une carte Visa et connecte son compte à son service de paiement mobile.

Ce que les utilisateurs obtiennent

Croissance et résultats

En avril 2025, Djamo comptait plus d'un million de clients actifs en Côte d'Ivoire et au Sénégal. La plateforme desservait également plus de dix mille petites entreprises. En septembre 2025, Djamo affichait un volume de transactions cumulées de plus de 4.5 milliards de dollars.

Pourquoi l'adoption augmente

- Confiance: Une carte Visa donne au service un aspect concret et sécurisé.

- À bas prix: La tarification est claire et conçue pour une utilisation fréquente.

- Compatibilité: Les utilisateurs peuvent recharger rapidement leur compte via mobile money.

- Valeur PME : Les petites entreprises utilisent Djamo pour organiser leurs flux de trésorerie.

Marchés

Djamo se concentre sur les marchés francophones de l'UEMOA, en commençant par la Côte d'Ivoire et le Sénégal. Dans ces pays, l'utilisation des paiements mobiles est importante, mais les options bancaires abordables y sont limitées.

| Pays | Statut | Remarques |

|---|---|---|

| Côte d'Ivoire | Le marché principal | Siège social et base la plus importante |

| Sénégal | Marché en croissance | En direct et en pleine expansion |

| Région UEMOA | Suivant | Expansion future après le cycle de 2025 |

Historique du financement

Djamo a levé des fonds propres pour développer son produit et accroître sa base d'utilisateurs. L'entreprise a contracté un emprunt en 2025 pour financer ses activités de prêt et ses services aux PME.

Principaux supporters

Concurrents et alternatives

Djamo se positionne en concurrence avec les portefeuilles de paiement mobile, les banques traditionnelles et d'autres applications fintech. Sa particularité ? Proposer un véritable compte et une carte, à moindre coût et avec une expérience utilisateur simplifiée.

| Joueur | Modèle | Solidité | Différence Djamo |

|---|---|---|---|

| Djamo | Application bancaire plus carte | Utilisation simple, frais réduits, outils d'économie | Passer des portefeuilles aux services bancaires |

| opérateurs de paiement mobile | Services de portefeuille | Grande distribution | Djamo ajoute un compte officiel et une carte Visa |

| Banques traditionnelles | banque en agence | Licences et crédit | Djamo est plus rapide et moins cher à démarrer. |

| Autres applications fintech | Applications monoproduit | Services de niche | Djamo combine les outils bancaires quotidiens et de gestion de patrimoine |

Leçons pour les fondateurs

Quelles leçons les autres constructeurs peuvent-ils tirer de l'exemple de Djamo ?

- S'appuyer sur les habitudes existantes. Le paiement mobile est un point de départ.

- Instaurer la confiance dès le début. Une carte physique aide les gens à avoir confiance dans le service.

- Simplifiez au maximum la tarification. Des frais transparents déterminent l'utilisation quotidienne.

- La confiance dans le commerce de détail attire les PME. Les petites entreprises suivent le mouvement lorsque les utilisateurs font confiance à l'application.

- Les licences permettent de développer la croissance. La réglementation devient un avantage stratégique.

Annonces de sociétés cotées et d'investisseurs en 2022 et 2025, et presse financière régionale. Site officiel : djamo.com